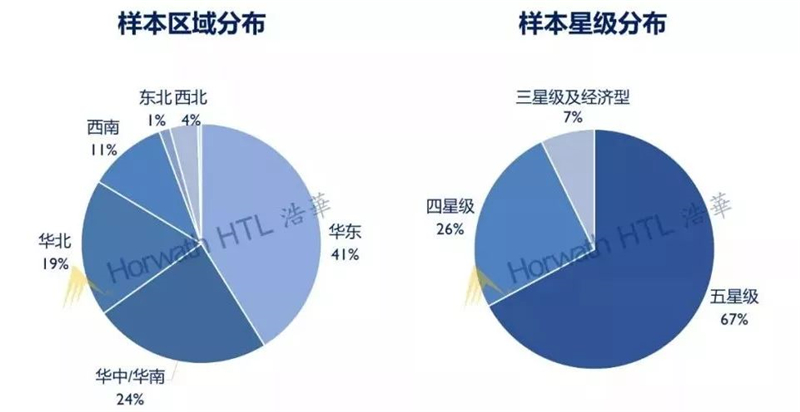

浩華每半年度定期發布的中國酒店市場景氣調查旨在爲中國酒店業者提供對未來業績前景的判斷和預測。本報告是浩華管理(lǐ)顧問公司結合了第十九次中國酒店市場景氣調查與新冠肺炎疫情酒店業影響專項調查所進行的研究分析。因此在本報告中,我們将以疫情未爆發時市場對2020年上半年的預測情況作爲基準進行對比分析,以便更清晰地呈現出疫情對中國各地區酒店業者市場預期的影響。本次調查共收到來自全國28個省、直轄市、自治區的685份有效問卷。

本次專項調查涵蓋的五個問題旨在了解在疫情影響下,市場對于疫情影響周期及程度的預測,以及對住宿率、平均房價和總收入水平在2020年上半年發展的預期。爲了更好地對中國各地區及城(chéng)市的酒店市場進行分析和比較,我們用特定的景氣指數模型把受訪者的反饋情況進行量化并以指數的形式呈現,以便更加直觀地反映出受訪者對酒店市場的預期。

本次調查的第三至第五項問題所呈現的景氣指數反映了市場對整體(tǐ)業績表現的期望值。該指數範圍從(cóng)-150至+150,“-150”表示市場對預期業績表現非常悲觀,“0”表示業績預期持中立态度,“+150”則表示市場的預期值十分樂觀。在此次調查中,各受訪酒店以2019年的實際業績爲基準對本年市場業績進行預期比較,并對未來各類需求的複蘇程度進行了展望。

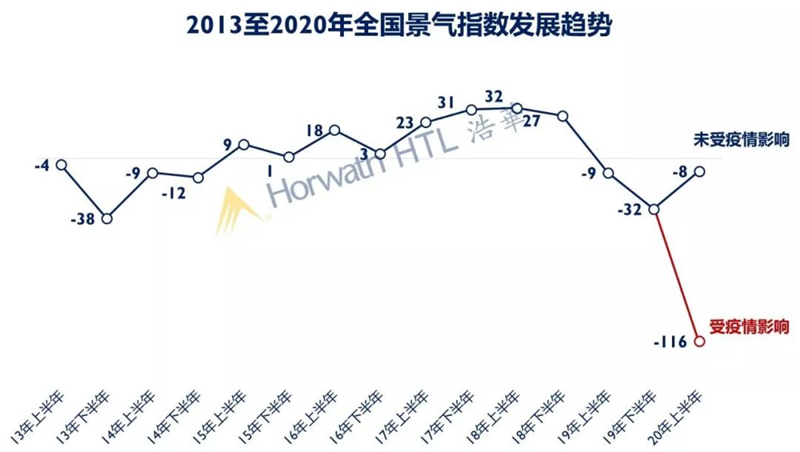

綜合景氣指數遭遇斷崖式下跌

在2020年1月初進行的2020上半年酒店市場景氣調查中,在未受疫情的影響下,中國酒店市場的景氣指數爲-8,較去(qù)年下半年提升24個指數點,基本與去(qù)年同期持平。可(kě)見(jiàn)盡管酒店從(cóng)業者對市場未來發展仍持謹慎保守态度,但(dàn)信心提振程度明顯。從(cóng)曆史趨勢上看(kàn),景氣指數自2013年下半年跌入谷底後緩慢(màn)波動上升,持續正向發展,在2017至2018年達到平穩小高峰狀态。然而進入2019年,景氣指數一路(lù)下滑,于2019年下半年達到6年以來的曆史低點。

在國際形勢愈加複雜多變、中美關系不确定性持續增強、國内經濟增速下行趨勢明顯的宏觀環境下,酒店從(cóng)業者對業績預期缺乏信心。然而需要指出的是,在疫情爆發之前,市場信心在2020年初出現反彈回暖,說(shuō)明相(xiàng)比2019年下半年,市場預期悲觀程度出現緩解。這主要是由于宏觀經濟發展告别高速前進周期,将會長期處于平緩的發展周期内,酒店從(cóng)業者也逐步适應環境轉變,并積極尋求新的轉型措施以應對這一階段經濟發展特點,以刺激業績水平的提升。

但(dàn)受1月下旬爆發的新冠肺炎疫情沖擊,在2月初進行的疫情專項調研中,市場的景氣指數大幅下跌至-116,到達曆史谷底。以景氣指數最低值爲-150而言,疫情對市場信心的沖擊之大不言而喻。主要由于此次疫情随着春運由湖北快(kuài)速擴散至全國,在嚴格的防控措施之下,各地的出行需求受明顯抑制,尤其旅遊業遭受重創。2020年春節假期,文化和旅遊系統将工作重點調整爲“停組團、關景區、防疫情”。因而相(xiàng)對應的,疫情期間各類住宿需求迅速萎縮,大部分地區酒店近乎停擺。同時疫情的持續周期及發展前景尚不明朗,預計短(duǎn)期内無法迅速恢複,因此極大地負面影響了業者對2020年上半年業績的預期。

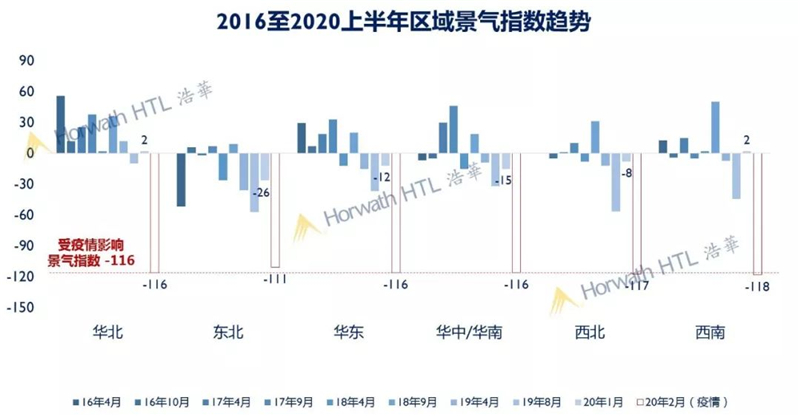

将一月初的景氣值與去(qù)年同期相(xiàng)比,西南(nán)、西北、華東、東北景氣指數均出現了不同程度的提升,雖然除華北及西南(nán)地區外,其餘景氣指數仍爲負值,但(dàn)是市場預期悲觀程度有所緩解。且西南(nán)地區景氣指數一掃“陰霾”,轉負爲正,市場呈現積極預期。但(dàn)片刻的緩解在此次疫情的打擊下,各地區景氣指數無一例外地跌至-110以下,且地區之間指數相(xiàng)似,預期均遭受重創。

主要城(chéng)市景氣指數趨同,均遭重創

以各一線城(chéng)市的景氣指數趨勢來看(kàn),在未受疫情影響下,僅有北京及廣州的指數上升至正數。北京由于2019年“一帶一路(lù)”國際高峰論壇的舉辦、世園會的開幕以及國慶活動帶動了商務和旅遊需求增長,同時新增供給較少,因而在經曆過2019年宏觀環境波動拐點之後,北京酒店業者對2020年市場發展信心小幅提升,預期轉向積極。而廣州相(xiàng)比深圳,經濟上更爲依靠内生(shēng)市場,受國際環境影響相(xiàng)對較弱,相(xiàng)比全國整體(tǐ)持續信心不足的形勢,廣州從(cóng)業者對業績增長維持謹慎偏積極的态度。然而,在受到疫情沖擊下,各城(chéng)市指數紛紛下跌。北京、上海、廣州及深圳的指數無明顯差異,而三亞的景氣指數跌至-125,居一線市場最低水平。盡管三亞疫情嚴重程度不及其餘四個一線城(chéng)市,但(dàn)由于三亞更依賴于全國性旅遊客源,往年的春節旅遊旺季因疫情進入冰凍期,将不可(kě)避免對上半年的整體(tǐ)業績産生(shēng)巨大沖擊,也讓原本持續低迷的三亞旅遊市場雪上加霜。

同樣地,從(cóng)各主要二線城(chéng)市的景氣指數可(kě)以看(kàn)出,大多城(chéng)市在疫情未發生(shēng)前對2020年上半年業績缺乏信心,僅西安景氣指數爲1,居二線城(chéng)市首位。相(xiàng)較于2019年下半年的悲觀态度,西安旅遊及産業仍顯示出良好的成長潛力讓酒店從(cóng)業者得(de)以對市場發展重拾信心。在疫情爆發之後,各大二線城(chéng)市的市場預期景氣指數亦大幅下跌,集中于-115至-119的區間。通過各城(chéng)市之間相(xiàng)似的景氣指數可(kě)以看(kàn)出,本次疫情對市場信心的打擊是全國性的,各地區及各層級城(chéng)市市場無一幸免,且大部分酒店業者悲觀的程度類似,認爲2020年上半年業績與去(qù)年同期相(xiàng)比将有斷崖式的下跌。

疫情影響下的酒店市場前景預測

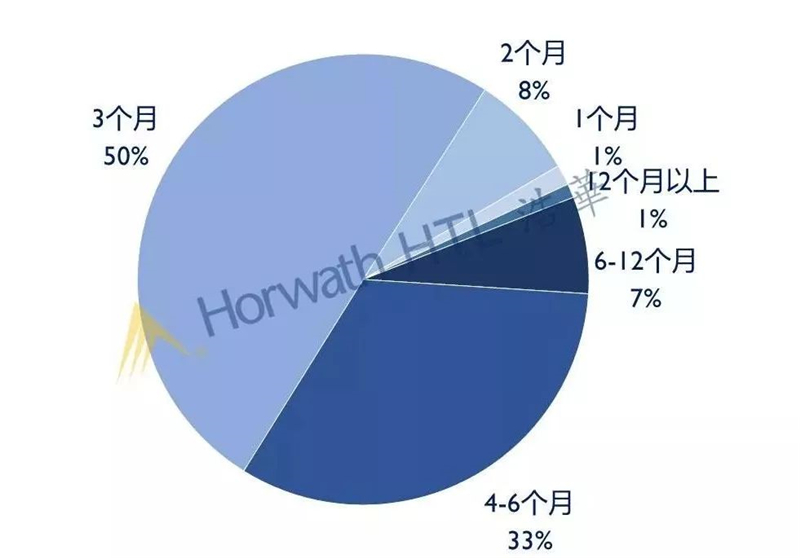

半數受訪者認爲疫情影響将持續三個月

逾九成人(rén)士預估疫情影響将在半年内結束

就(jiù)疫情對酒店業經營業績的影響周期而言,僅有1%的受訪者認爲将持續1個月;8%的受訪者認爲将持續2個月的時長;而50%的受訪者認爲疫情影響時長爲3個月;此外,分别有33%、7%及1%的受訪者認爲影響周期将持續4-6個月、6-12個月及12個月以上。總體(tǐ)而言,逾九成的受訪者表示影響周期将不超過半年。

對比2003年非典的持續時長,從(cóng)2002年12月第一例确診案例到4月疫情的集中爆發,疫情于2003年7月基本控制,共持續了近八個月。而新冠肺炎于2019年12月開始陸續出現患者,到1月下旬集中爆發,以大多數受訪者認爲自春節起疫情将持續3-6個月的預測來看(kàn),新冠肺炎對酒店業績的影響預計将于5月至8月期間結束,因此預計新冠疫情将主要施壓于上半年的酒店業績。

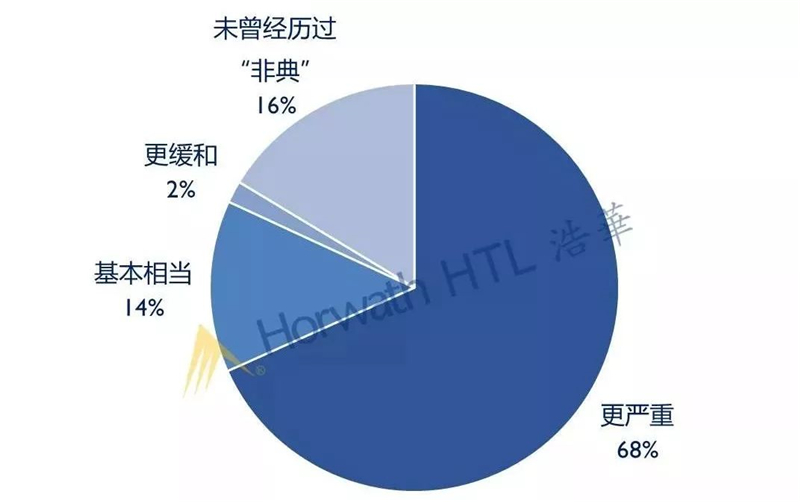

近七成受訪者認爲此次疫情

對酒店業績的影響将比非典疫情嚴重

16%的受訪者表示未曾經曆過2003年非典,因此難以對新冠肺炎疫情的影響進行對比及預測。除此以外,68%的受訪者認爲此次新冠肺炎對酒店業績造成的影響将較非典更爲嚴重。而14%的受訪者認爲二者影響基本相(xiàng)當,僅有2%的受訪者預計影響将更爲緩和。

截止報告撰寫期間,新冠肺炎累積确診病例已遠(yuǎn)超過非典共計5000多名的感染病例。由于新冠肺炎潛伏期長、傳染性強,加之近年交通連通性的不斷提升使新冠疫情較非典而言,傳播速度更快(kuài)及影響範圍更大,目前病例數量仍不斷攀升,全國各地嚴格控制人(rén)口流動。同時,中國目前龐大的經濟量級已遠(yuǎn)非非典時期可(kě)比,即便疫情得(de)到控制後,市場或需更長的時間實現業績恢複,這些都是受訪者認爲此次疫情将比非典影響更爲嚴重的原因。

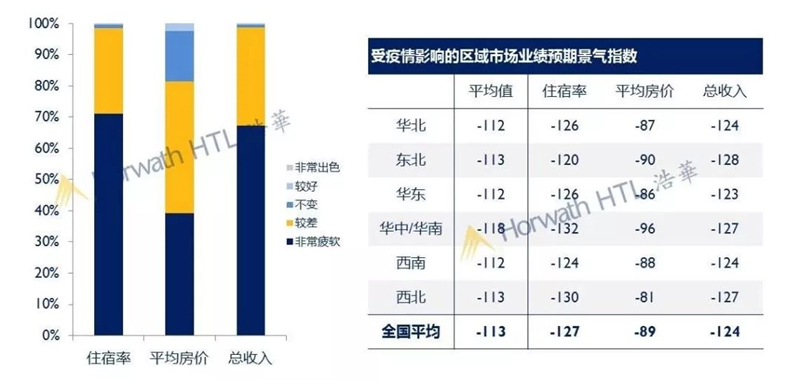

絕大多數受訪者對整體(tǐ)市場住宿率及總收入指标

持明顯悲觀态度,但(dàn)對平均房價的預期較爲緩和

住宿率:就(jiù)整體(tǐ)市場住宿率而言,市場反饋普遍非常悲觀。逾71%的受訪酒店認爲2020年上半年的住宿率業績與2019年同期相(xiàng)比将變得(de)非常糟糕;27%的受訪酒店認爲住宿率将比上一年更差;1%的酒店表示住宿率将不變;僅有約0.4%的受訪者認爲酒店住宿率将變得(de)更好甚至非常好。

平均房價:對比住宿率和總收入預期,市場對平均房價預期稍顯積極。約39%的受訪酒店認爲平均房價将大幅低于2019年;約42%的受訪酒店認爲酒店平均房價将更低;僅有約19%的受訪酒店認爲2020年的平均房價水平将不變或有所提升,其中認爲有所提升的比例爲2%。

總收入:對住宿率以及對平均房價的消極預期使得(de)受訪酒店對2020年酒店的總收入态度悲觀。近67%的受訪酒店表示本年度上半年酒店總收入将非常疲軟;31%的酒店預計将變得(de)更差;僅有約1%的酒店表示總收入将與上一年持平甚至有所提升。

區域分析:總體(tǐ)而言,受疫情影響全國範圍内大部分酒店業者對各項指标在2020年上半年的表現持悲觀态度。各地區的消極程度趨一緻。其中華中/華南(nán)區域(包含廣東、廣西、海南(nán)、河南(nán)、江西、湖南(nán)及湖北七個省份)作爲受疫情影響最爲嚴重的區域,該區域的酒店業者對三項指标的發展均持最爲消極的态度,總景氣指數爲-118,其中對市場住宿率水平的預測景氣指數低至-132。

絕大多數受訪者對自身(shēn)酒店各項

指标預期表現均将低于2019年同期

住宿率:對于自身(shēn)酒店的業績,97%受訪者預測酒店住宿率在2020年上半年與去(qù)年同期相(xiàng)比将出現下跌,其中約78%的受訪者認爲住宿率跌幅将超過15%,11%認爲跌幅在10%至15%之間,分别有6%和1%的受訪者認爲下跌範圍在5%至10%、0%至5%之間。僅有3%的受訪酒店認爲2020年上半年酒店的住宿率将與去(qù)年同期持平甚至更好。從(cóng)不同區域的住宿率景氣指數來看(kàn),西北地區酒店業者對酒店自身(shēn)住宿率預期最爲消極。其原因或爲西北片區的産業相(xiàng)較薄弱,商務相(xiàng)關需求不及其餘區域強勁,而在下一題中,商務需求預計爲疫情過後複蘇最快(kuài)的需求類型,因此西北區域對住宿率水平的信心較爲低迷。

平均房價:與對整體(tǐ)市場預期一緻,對比住宿率和總收入,各酒店對自身(shēn)酒店平均房價預期稍積極。将近87%的受訪者認爲平均房價将有所下跌,其中有37%的酒店業者認爲跌幅将超過15%,約19%認爲跌幅在10%至15%之間,分别有18%和12%的受訪者認爲下跌範圍在5%至10%、0%至5%之間。7%的受訪者預計平均房價将與去(qù)年持平。其餘6%的受訪者預計平均房價将有不同程度增長,其中4%的受訪者認爲增幅在0%至5%之間。縱觀不同地區平均房價預測,西南(nán)地區對于自身(shēn)平均房價的悲觀情緒更甚。

總收入:對住宿率以及對平均房價的消極預期使得(de)受訪酒店對自身(shēn)酒店在2020年上半年的總收入持悲觀态度。97%的受訪者預期酒店總收入将會有不同程度的下跌,其中近78%受訪者認爲跌幅超過15%。約11%認爲跌幅在10%至15%之間,分别有7%及1%的受訪者認爲下跌範圍在5%至10%、0%至5%之間。不足1%的受訪者認爲酒店總收入将與2019年持平;僅有約2.5%受訪者認爲酒店總收入将實現不同程度的增長。

對國内商務需求的恢複前景較爲樂觀

但(dàn)對國際各類需求的恢複态勢普遍消極

最後是關于各受訪酒店對主要需求市場——商務、旅遊散客、旅遊團隊和會議(yì)(會議(yì)、獎勵旅遊、大型會議(yì)和展覽)在疫情過後複蘇程度的見(jiàn)解。

在各個客源市場中,酒店業者僅對國内商務的複蘇前景較爲樂觀。從(cóng)數據上來看(kàn),40%的受訪酒店認爲疫情結束後國内商務客源市場的恢複程度較好或非常突出,其中認爲恢複程度非常突出的占12%。除國内商務需求外,受訪者對其餘客源需求的恢複程度缺乏信心。其中預計恢複程度稍好的是旅遊需求,近34%的受訪者認爲國内旅遊散客市場恢複程度将較好或非常突出。其次,分别有32%及26%的受訪者認爲會議(yì)需求及國内旅遊團隊的恢複程度較好或非常突出。從(cóng)指數上看(kàn),市場普遍認爲旅遊散客需求及會議(yì)需求的恢複程度将優于旅遊團隊的恢複程度。

與國内需求市場比較,受訪酒店對于國際客源市場需求的恢複普遍秉持十分消極的态度。對于國際商務、國際旅遊散客和國際旅遊團需求,七成的受訪者預期恢複程度較差甚至非常糟糕。目前在世界衛生(shēng)組織(WHO)“國際關注的突發公共衛生(shēng)事(shì)件(jiàn)”的認定下,國際客源需求受到疫情沖擊,相(xiàng)較國内需求需更長的恢複周期。從(cóng)指數上看(kàn),國際需求恢複程度指數普遍比國内需求低約50個指數點。

非典對酒店業績影響回顧性研究

在報告的最後一部分,我們納入2002年至2004年間浩華發布的《中國飯店業務統計》數據,分析非典對酒店業績的影響,以史爲鏡,爲中國酒店業者對新冠肺炎疫情影響預判提供借鑒。

從(cóng)2002年至2004年間全國五星級酒店業績指标曆史表現圖可(kě)以看(kàn)出,在非典疫情影響最爲嚴重的2003年,酒店入住率從(cóng)2002年的69%跌至57%,下跌18個百分點,但(dàn)在2004年迅速回升至67%。而平均房價則未受疫情影響,保持較好的上升勢頭,年均複合增長率達8%,主要得(de)益于期間中國處于經濟上行階段,經濟的快(kuài)速發展推動房價的攀升。因此,綜合入住率及平均房價表現,2003年在非典影響下五星級酒店的平均每間房收益同比減少了12%,而總收入也受到相(xiàng)應影響,同比減少11%。

而在非典的“重災區”——北京,五星級酒店的業績也經曆同樣的趨勢。但(dàn)由于北京實施嚴格的隔離(lí)措施及疫情對出行需求的嚴重影響,當年北京的國内旅遊接待人(rén)數同比減少24%,國際旅遊接待人(rén)數減少40%,緻使住宿率從(cóng)2002年的71%下跌至49%,跌幅達22個百分點。但(dàn)平均房價同樣不降反升,增長率達到6%。因此綜合而言,2003年的平均每間房收益同比下降27%,而總收入同比減少29%。盡管如(rú)此,2003年非典結束後,2004年北京五星級酒店業績迅速回升,平均每間房收益及總收入均優于非典未爆發的2002年。

考慮到目前新冠肺炎疫情的影響範圍爲全國,且各地區封鎖程度較非典更甚,酒店各業績指标中,住宿率下滑首當其沖。加之近年來在全球經濟下行、國内經濟增速減緩的環境下,平均房價處于增長滞緩的态勢,此次疫情或如(rú)第二題中多數人(rén)預測一般,對酒店業績産生(shēng)較非典更爲嚴重的影響。但(dàn)盡管2003年遭受非典重創,2004年酒店業績迅速恢複到與疫情發生(shēng)前相(xiàng)當的業績水平、甚至實現一定增長,說(shuō)明疫情造成的短(duǎn)期影響一旦結束,業績恢複速度較快(kuài)。

結 語

在本次的景氣報告中,由于受到“黑(hēi)天鵝事(shì)件(jiàn)”——新冠肺炎疫情的影響,我們在常規景氣調查的基礎上增加了針對疫情影響的專項景氣調查。2020年1月初發布的2020年上半年景氣指數(-8)相(xiàng)比2019下半年(-32)實現了較爲積極的提升,市場的消極程度得(de)到較大緩解。但(dàn)在1月下旬疫情集中爆發後,市場的景氣指數斷崖式下跌至-116,爲曆史最低值,且各區域、各層級城(chéng)市的悲觀程度相(xiàng)似。在對市場及自身(shēn)酒店業績的預測上,絕大部分地區酒店從(cóng)業者認爲住宿率及總收入較去(qù)年将變得(de)更差甚至非常糟糕,但(dàn)對平均房價的預期相(xiàng)較緩和。分區域來看(kàn),華中/華南(nán)區域市場由于受疫情影響最重,預期最爲消極。

在疫情的影響周期的預測上,一半的受訪者認爲疫情影響将持續三個月的時長,逾九成預估疫情影響将在半年内結束。将本次新冠肺炎疫情造成的影響與非典疫情進行對比,近七成受訪者認爲此次新冠肺炎疫情對酒店業績的影響将比非典疫情更加嚴重。同時,在非典對酒店業績的影響研究中,可(kě)以看(kàn)出疫情對酒店業績最爲直接的影響是造成住宿率的大幅下滑,随之緻使總收入的下跌,與受訪者關于疫情對業績指标造成影響的預判相(xiàng)一緻。

盡管此次疫情對信心的摧毀是全國性的,但(dàn)我們相(xiàng)信旅遊業、住宿業具有良好的韌性,一旦疫情的短(duǎn)期影響結束,業績恢複指日(rì)可(kě)待。同時危機(jī)之下亦孕育生(shēng)機(jī),在疫情的沖擊下,智能化、“無接觸服務”等趨勢顯現。此外,酒店應積極探索與其他(tā)業态的融合,擺脫固有營利模式的限制,化被動爲主動,在大環境變化時更爲靈活地産生(shēng)營運收入。在受疫情影響的業績低迷期間,酒店更應蓄勢待發,把握“長假”之後受抑需求集中爆發的“小陽春” 。相(xiàng)信否極泰來,未來可(kě)期!